こんちゃす!20代ひよっこ投資家るしふぁー(@rushifer_hiyoko)です。

今回は、大学生がお金持ちになるための3選というテーマでブログを書いていこうと思います。

【こんな読者に読んで欲しい】

- 社会人になる準備段階において、お金がたまらずに不安というあなた

- 生活費や学費などでお金がかかってしまい、バイトや親の仕送りだけでは収支がカツカツなあなた

- お金を貯めたいが何から取り組めばいいか分からないというあなた

- 大学生のお子さんがいる親御さん

大学生でサークル活動を楽しんでる人、授業にも行かずダラダラ過ごしている人、毎日バイトに明け暮れている人、なんとなく毎日を過ごしてしまって全てお金を使ってしまっていませんか?

一例ですが、私の友人にも、お金を使いすぎてしまい(主にパチスロ)、次のバイトの給料日まで、あと数百円というところで生活している人がいました。その友人は、挙句の果てに、消費者金融で借金をして生活をしていました。

そんな悲惨な状況にならないためにも、お金の知識を身につけていきましょうというのが今記事のテーマです。

大学生だと、お金を貯めるのは難しいよね。

自分の生活で精一杯ていう人も多そうだな。

大学生の貧困問題は近年社会問題になっているね。

私も奨学金とかを使って、ギリギリの大学生活を送ってたな。

お金持ちになるための行動を紹介する前に

ここで、お金持ちになるための行動を紹介する前に身も蓋もない話をします。

それは、お金持ちになる以前にまずやってほしい大事なことがあるからです。その大事なこととは…

\\自己投資//

です!!

と、書いてしまうと少し胡散臭くなってしまいます。

ただ、この自己投資をするかしないかで大きく人生が変わります。

ここでは、お金持ちになるための行動というところがテーマなので、軽くしか紹介しませんが、お金を「使う」という観点から、自己投資に、思いっきり資金を投入することが有効です。

【自己投資例】

- ブログやYouTubeなどの発信業にチャレンジしてみる

- 資格取得

- 英会話

- 留学

- 読書

- プログラミング

ここで紹介したものは、あくまでも一例です。特に自分が一番興味を持ちかつ自分の能力にプラスになることに全力で取り組んでみてください。きっとあなたの人生を大きく変えてくれるきっかけとなるはずです。

お金持ちになるための行動3選

それでは本題のお金持ちになるための行動3選を紹介していこうと思います。

収入の10%を貯蓄に回す

まず、一つ目は、収入のうち10%を貯蓄に回すです。「えっ、こんなことでお金持ちになれるのか」とびっくりした読者も多いかもしれません。

ここでの収入とは、すぐに自分の生活費に使うことができるお金のことを指します。例を示すと、

収入=親の仕送り+バイト代+奨学金

この収入のうち10%を貯蓄しましょうということです。

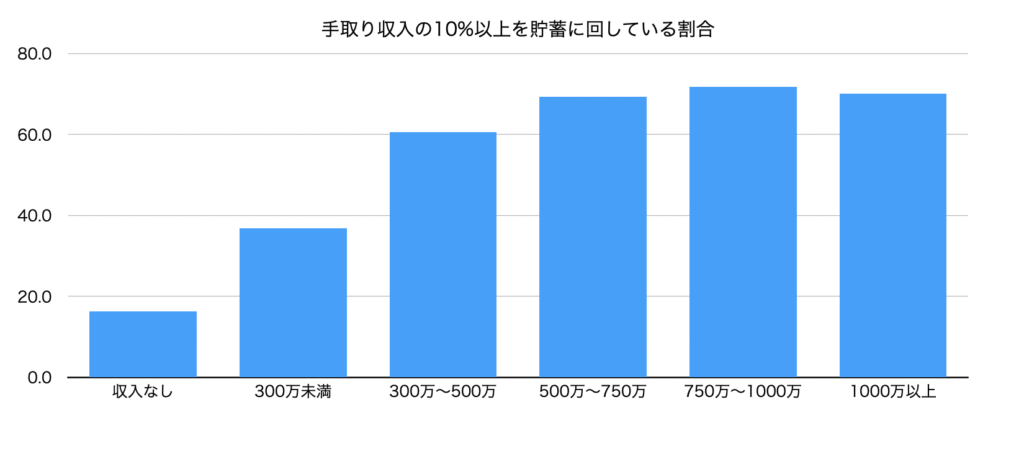

以下の図は、金融広報中央委員会の調査で手取りの収入を10%以上を貯蓄に回している割合の図です。

この図をみると、年収の増加と比例して、10%以上貯蓄に回している割合が増加していることがわかります。

手取り収入5万円の人は5,000円。10万円の人は1万円です。バイトの収入から少しずつ計画的に貯蓄することは難しくないことだと思います。

少額でも計画的に貯蓄の習慣化を作ることが大切です。

家計簿アプリの使用

2つ目は、家計簿アプリの使用です。

何らかの家計簿を使って、家計収支を把握している人の割合は、約30%ほどです。かなりの少数派ですが、これを実行に移すだけでお金持ちの道にグッと近づきます。

疑問なんだけど、なぜ家計簿をつけることが

お金持ちにつながるのかしら。

それは、支出の最適化が可能だからだよ。

次の説明を見ていこう。

家計簿をつけることが、なぜお金持ちに直結するのか…。それは、「支出の最適化」が図れるからです。

最も大切かつ簡単に貯蓄をする方法として、支出を減らすという方法があります。しかし、あなたが一ヶ月でどのくらい支出があるかどうか、どの項目が一番無駄遣いをしているかどうか把握できていない人が多いです。

従って、支出を「見える化」し、自分の課題を見つけることができるのが家計簿なのです。課題の例として、以下のものがあります。

- 食費が多い(課題)→外食ばかりしている(原因)→自炊の割合を増やす、バイトの賄い等でまかなう(解決法)

- 通信費が高い(課題)→ 使用頻度が少ないのに、データ使用料の多いプランの契約(原因)→格安プランへの切り替え(解決法)

- サブスク使用料が多い(課題)→使用頻度の少ない動画配信アプリ(Netflixなど)の契約継続(原因)→サブスクの契約解除(解決法)

私も実際に通信費が高く、格安simに切り替えることで、月6,000円以上の費用を減らすことに成功しました。

このように、支出の最適化をはかり、家計を見直すことがお金持ちになる一歩となります。

といっても、家計簿をつけることが面倒臭いと感じる方がいることでしょう。

そういったあなたには、家計簿アプリを使うことがおすすめです。

投資の活用

三つ目は、投資の活用です。といっても、投資ってギャンブル要素が強くて怖いっていう人も一定数いると思います。

けれど、投資も使い方によっては、長期的に堅実かつ確実に資産形成が可能です。詳しくは、こちらでも紹介しています。

といっても、大学生で投資に触れたことある人は、かなり少ないと思います。したがって、まずはどの金融商品でもいいので、投資に触れてみることが大切です。

しかし、投資といっても何に投資をしたら分からないというあなたは、次の制度を利用した投資方法を紹介します。

それは、積立NISAです。

何といっても、利益分が課税されないところがメリットです。例えば、投資をして200万円の利益を得た場合、約20%の40万円が課税されますが、積立NISAであれば、課税はされません。つまり、40万円も自分の手元に残るお金となります。

ここで、この制度のデメリットを挙げると、20歳以上から利用できる制度となります。

20歳以上だと、私の娘は大学1年生の18歳だから

制度の利用は難しそうだな…

大丈夫!20歳からの利用でもかなりの資産形成が可能ですよ。

また、未成年の人は、未成年口座を利用した投資もありです。

ここで、積立NISAを利用したシュミレーションをしてみます。商品はアメリカ全体に投資できる商品(過去20年のリターンは約7.94%)を想定します。ここでは、控えめに年率5%でシュミレーションを行います。この商品の運用結果は下の表の通りです。

○年率5%で毎月3.3万円運用した場合

| 資産運用歴 | 積立金額 | 運用金額 |

| 10年 | 3,960,000円 | 5,124,315円 |

| 20年 | 7,920,000円 | 13,564,111円 |

| 30年 | 11,880,000円 | 27,464,535円 |

| 40年 | 15,840,000円 | 50,358,655円 |

上記表の結果より、約20年の積立期間で1000万円以上の資産を築くことができます。また、20年を超えた利益については、課税対象となりますが、同じ商品を30年以上運用すると、2700万円以上の資産を形成することができ、老後2000万円問題も楽々クリアできます。

20歳から投資を始めると、50歳で老後資産を作ることができるので、俗にいうFIRE(仕事をやめること自立して経済的自由となること)して、自分のやりたいことに挑戦するなど、人生の選択肢を増やすことができます。

また、入金力を増やすことで、より早く資産形成することも可能です。

まとめ

ここまで、執筆してきた記事をまとめてみます。

お金持ちになるためには、まず自己投資!!!

そして、同時に資産形成もしましょう。

大学生がお金持ちになるための行動は以下の通り。

- 収入の10%を貯蓄に回す

- 家計簿アプリの使用

- 投資の活用

これらのことを実践するだけで、お金持ちに近づきます。

一気にこれらのことを実践することは難しいと思いますが、少しずつでも実行に移して、資産形成をしてみましょう。

コメント