こんちゃす!20代ひよっこ投資家るしふぁー(@rushifer_hiyoko)です。

今記事では、初心者でも失敗しない積立投資の方法というテーマで記事を書いていきます。

私自身も、積立投資を始めて3年が経とうしています。これまでの経験の中で、積立投資でつまずきそうな部分や失敗した部分などが実際にありました。今から積立投資を始める方には、失敗してほしくないという思いもあるため、この記事を執筆しています。

【こんな人に読んでほしい】

- 積立投資をしてみたいが、何からすればいいかわからない人

- 積立投資を始めたが、正しい方法かどうか不安な人

- 積立投資で失敗をしたくない人

自分が実践している積立投資の方法を交えつつ、紹介していきます。

積立投資でよく起こる失敗

まず、積立投資でよく起こる失敗をいくつか紹介します。

自分のタイミングで売買をしてしまう

これは、投資初心者がよく陥る失敗です。株価の底で買おうと自分のタイミングで売買をしてしまうと、実は天井だったということがよくあります。バンガード社の調査によると、インデックスファンド(指数に積立投資)のリターンを上回ったプロの運用するファンドはわずか26%だったそうです。(対象期間:2000年〜2014年)

このようにプロでも4分の3が積立投資には勝てません。

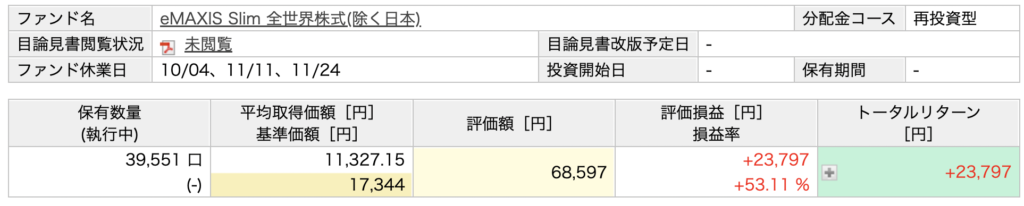

初めて投資をすると、株価の値動きに慣れておらず、資産が減ってしまった時に怖いなと感じてしまうものです。私も、コロナショックで資産の20%を失いました。恐怖でした。けれど、2022年現在、その時に積み立てた投資信託のリターンは、53%を超えています。

しかし、コロナショックで自分の判断で投資を辞めてしまうと、上記のような利益を得ることはできませんでした。

2022年11月26日現在でも、リターンを維持しています。これは、自分のタイミングで売買を行わず、コロナショック時にも積立投資を継続することができた恩恵だと言えるでしょう。

投資対象の中身をよく分かっていない

これも、投資初心者でよくある失敗です。

よくある話として、証券会社の担当者に勧められた商品を何の疑いもなく購入してしまったというケースがあります。手数料がかなり割高の新興国株式の商品などを積立購入してしまい、結局は資産を減らすハメになったという話は有名です。

こういったことが起きる要因として、投資対象の内容を本人が把握していないことが考えられます。積立投資は長期にわたって行うものです。投資対象をきちんと精査をした上で、購入することが必須と言えます。

どういった投資商品を購入すればいいの?

具体的には、手数料の低い米国または世界全体の株に連動する投資対象をおすすめします。具体的な商品については、後で紹介します!

積立投資をする上での最適解は、ある程度確立されつつあります。投資初心者の方は、オリジナルで難易度の高い商品を購入しないようにすることが大切です。

自分に見合うリスクを把握していない

個人それぞれリスクは異なります。まず、リスクについて軽くおさらいしておきます。

リスク:投資をする上での意味は、価格の振れ幅の大きさのことを指します。振れ幅が大きいほど「リスクが大きい」、振れ幅が小さいほど「リスクが小さい」と表現します。

一般的に、リスク(振り幅)は小さく抑えて運用を継続した方が、資産は増加しやすいと言われています。

リスクが大きければ大きいほど、短期間で一気に資産増加する可能性もありますが、一方で一気に資産減少する可能性もあります。そのリスクにどれくらい耐えうるかで運用方針は大きく変わってきます。リスクは個々の属性・周辺の環境などによって許容度が異なります。

リスク許容度の決定要素は以下の通りたくさんあります。

リスク決定要素

- 個人の性格・考え方

- 個人の収入・資産

- 個人の年齢・投資経験

- 将来のライフイベント

- 周辺の家族構成

リスク許容度を適切に理解していないと、株価の変化が気になって他のことに手が付かなくなったり、積立額を自分の判断で変更してしまったりなど、積立投資が適切になされない可能性があります。

自分の心に余裕の持った積立投資を継続するために、リスク許容度を把握することが重要です。

初心者でも失敗しない積立投資の方法

それでは、この記事の本題でもある初心者でも失敗しない積立投資の方法を紹介していきます。

自分に合った投資プランを考える

これは、積立投資をする上で最も重要な考え方の一つです。あなたが積立投資を始めたとしても、具体的な目標を立てずただ闇雲に投資を進めたとすると、投資計画が明確に定まらず過度なリスクを取ることや投資をやめてしまう危険性が生じます。

投資プランを定めずに投資を始めてしまった例として、以下のようなものがあります。

- 投資を始めたAさんは、積立金額を5万円/月と設定して始めたが、手取り収入20万円の4分の1を占めており、家計を圧迫して、投資を辞めてしまった。

- 投資を始めて2年のBさん。コツコツ投資信託を買っていたが、仮想通貨で10倍の資産を増やした投資家のニュースを見て、資産の70%を仮想通貨に投資をしたが、仮想通貨が暴落し、全資産の半分を失った。

上記の例は、いずれも投資プランを明確に考えていなかったことが、投資の失敗を引き起こしています。投資を失敗しないためにも、投資プランを考えることは必須です。例として、「65歳までに老後資金を2,000万円貯める」や「子供の大学資金を投資で増やす」、「40歳までに住宅購入資金の半分である1,500万円貯める」など具体的な投資指針を定めることが必要です。

一つ例として、65歳までに老後資金を2,000万円貯めるを目標とした場合の毎月必要な資金は以下の通りです。

| 毎月必要な資金(年率5%を想定) | 65歳までの運用期間 | |

| 25歳 | 13,100円 | 40年 |

| 35歳 | 24,000円 | 30年 |

| 45歳 | 48,700円 | 20年 |

年齢にもよりますが、老後資金を確保する目的であれば、過度なリスクを取る必要がなくとも(年率5%の投資信託は積立NISAの対象商品にもあります。)、堅実な資産運用を進めればよいことがわかります。

長期的に成長する資産に投資する

積立投資を行うのであれば、長期的に右肩上がりに成長する資産に投資を行うことが大切です。

長期的に右肩上がりに成長する資産って例えばどんなもの??

アメリカや世界の株式を丸ごと購入することのできる商品だね。

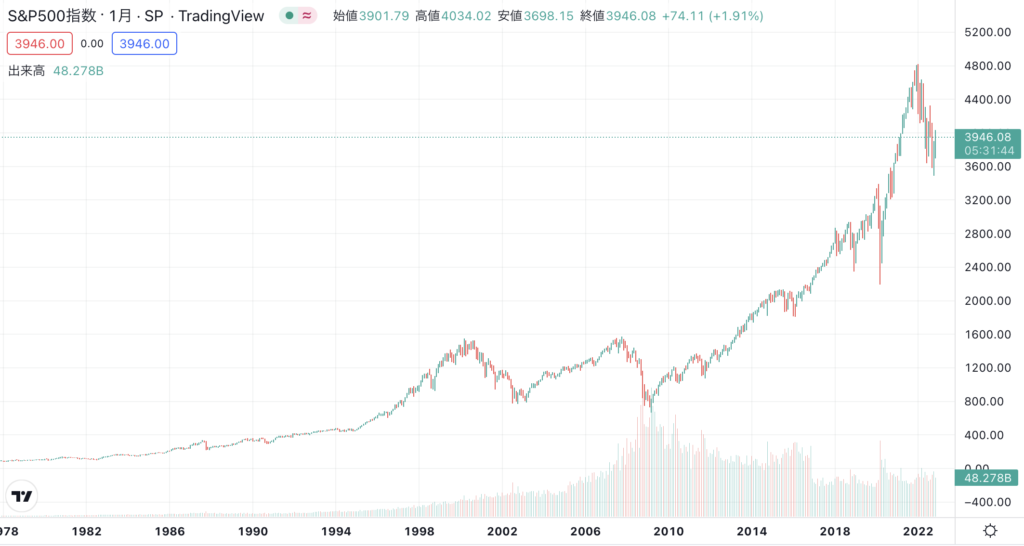

それでは、右肩上がりに成長している資産の例として、米国の指数を紹介していきます。

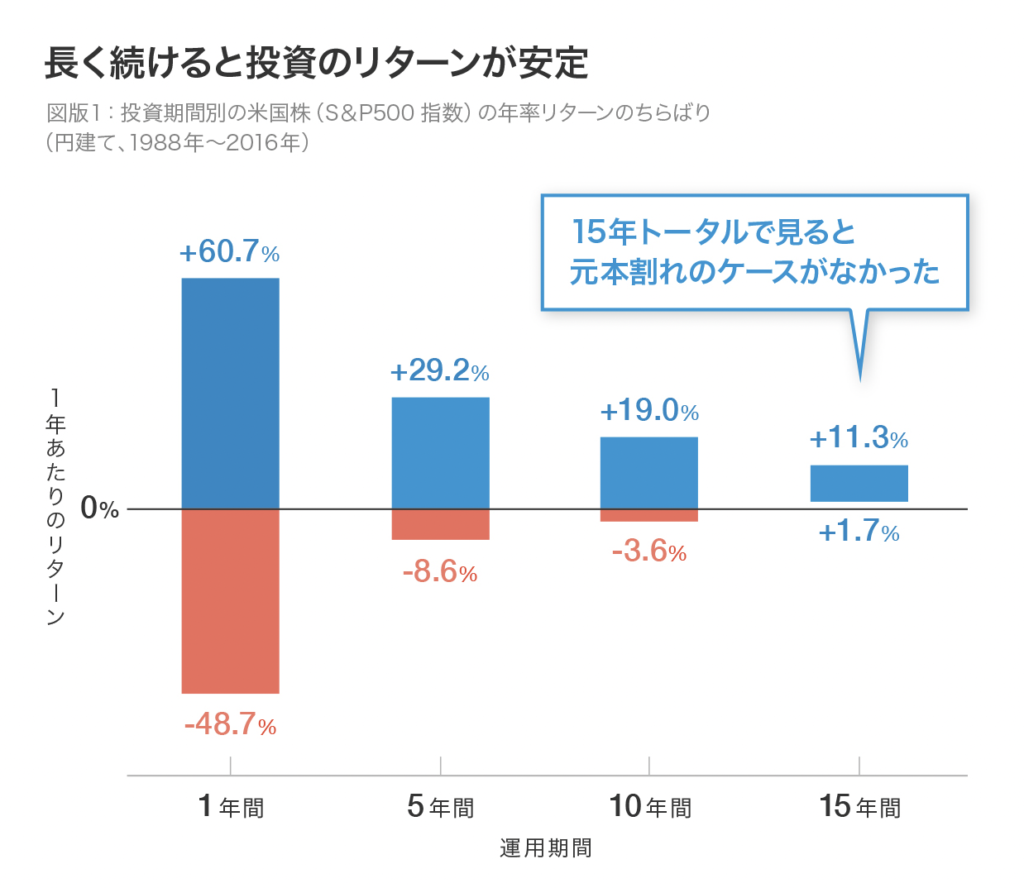

下記のチャートは米国を代表する指数であるS&P500指数(米国代表企業500社)のものです。

数十年単位のチャートですが、右肩上がりに成長していることがわかります。こういった右肩上がりで成長するような指数に投資をするべきです。

長期的に成長する具体的な投資対象は以下の通りです。

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全世界株式インデックスファンド

いずれも投資信託と呼ばれる商品です。各指数に連動するように自動的に調整を行う商品となっています。特徴は以下の通りです。

| eMAXIS Slim 米国株式(S&P500) | 楽天・全世界株式インデックスファンド | |

| 概要 | S&P500指数(米国の代表する500の企業)に連動。 | VTなど全世界8,000銘柄の指数に連動。 |

| 信託報酬 | 0.199% | 0.0968% |

| 買付手数料 | なし | なし |

信託報酬が安価に設定されており、投資初心者でも購入しやすい商品と言えます。米国の代表企業500銘柄ないし全世界の8,000銘柄など分散されていることから、リスクもそれほど大きくないです。

私も保有資産の大部分はeMAXIS Slim 米国株式(S&P500)に投資をしています。

ここで、S&P500指数(米国代表企業500社)に投資をした場合のリターンを見ていきます。

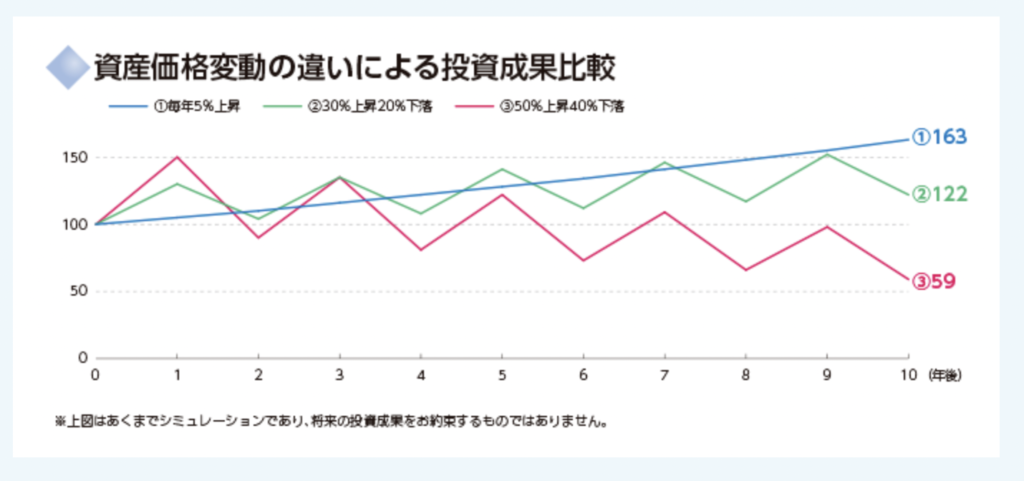

時間が経過するとともに、リターンの振れ幅が減少していることがわかります。投資を始めて10年間は、リターンがマイナスになることもありますが、15年を経過すると、リターンはほぼ100%の確率でプラスになっていることがわかります。

積立金額・積立時期を一定にする

これは、1.自分に合った投資プランを考える に通じるものがありますが、積立金額・積立時期を一定にすることは積立投資を行う上で、大切なことだといえます。

よくある失敗として、以下のものが挙げられます。

- 投資家Cさんは、積立金額10万円/月で始めたが、交通事故により勤務日数が大きく減少した。これにより、積立金額を減らせざるを得なくなった。

- 投資家Dさんは、手動で積立投資を行っていたが、2ヶ月間積立てるのを忘れてしまい、大きく株価が上昇したがその期間のリターンを取り逃がしてしまった。

上記の例のように、突発的に積立ができなくなることや積立設定を自動化していないことにより、投資計画が大きく崩れることがあります。あらかじめ積立金額・積立時期を無理のない範囲で一定にしておくことが大切です。このような積立方法を「ドル・コスト平均法」と言います。

ドル・コスト平均法…価格が変動する商品に対して、常に「一定金額」を「定期的に」購入する方法。

ドル・コスト平均法を用いると、価格が安いときにたくさん購入し、価格が高い時に少しだけ購入するといったことを半自動的に可能にする手法です。投資をしたことのない初心者でも簡単に始められる手法となっています。

私も初めて投資商品を購入した時、ドル・コスト平均法を用いた積立投資から始めました。

ドル・コスト平均法を用いた積立投資を始める場合、つみたてNISAやiDeCo(個人型確定拠出年金)といった制度を用いると、さらに充実した資産形成を進めることができます。

- つみたてNISA:2018年1月より開始。少額投資非課税制度。投資の利益について非課税となる。現行の制度だと、非課税枠最大40万円/年、最長投資期間20年。

- iDeCo(個人型確定拠出年金):私的年金制度。掛金、運用益、給付受取時に税制上の優遇措置がある。

いずれの制度も、税制上有利になる制度です。両制度の共通する部分で説明をすると、いずれも運用時の利益に課税されません。例えば、15,000円で商品を購入し、20,000円で売却した場合、通常であればその差額である投資利益5,000円に20.315%課税されます。しかし、両制度を用いると、非課税となるため、丸々5,000円が手取りとして残ります。

制度について知りたい方は、以下の記事にて詳しく解説されています。

投資初心者の方は、以下の記事も参考にしてみてください。

【米国株】コア・サテライト戦略で株価下落を乗り越えろ!おすすめの証券会社も紹介!

まとめ

今回の記事では、以下のことを解説しました。

【積立投資でよく起こる失敗】

- 自分のタイミングで売買をしてしまう

- 投資対象の中身をよく分かっていない

- 自分に合うリスクを把握していない

上記の失敗を解決するため、初心者でも積立投資を失敗しない方法を解説しました。

【初心者でも積立投資を失敗しない方法】

- 自分に見合った投資プランを考える

- 長期的に成長する資産に投資する

- 投資対象①:eMAXIS Slim 米国株式(S&P500)

- 投資対象②:楽天・全世界株式インデックスファンド

- 積立金額・積立時期を一定にする

- 税制優遇制度①:つみたてNISA

- 税制優遇制度②:iDeCo(個人型確定拠出年金)

積立投資といっても、運用を始めるタイミングや投資対象によっては、資産が目減りする期間はあります。しかし、正しい方法で愚直に積立投資を続けることで、雪だるま式に資産形成を進めることができます。資産形成をする上で少しでも参考にしていただければ幸いです。

初心者の方は、以下の証券会社から投資を始めることが可能です。

コメント